Cos’è l’educazione finanziaria? Questa è una buona domanda e ha molte risposte diverse a seconda di chi parli.

Per alcuni, l’educazione finanziaria significa insegnare ai bambini come risparmiare denaro, bilanciare un libretto degli assegni e utilizzare una carta di credito in modo responsabile.

Per altri, significa insegnare come investire in borsa e gestire un 401(k) [fondo comune].

Qualunque sia la tua definizione di educazione finanziaria, è chiaro che c’è una cosa su cui tutti possiamo essere d’accordo: l’educazione finanziaria è quasi inesistente nelle nostre scuole.

Secondo GOBankingRates.com , oltre il 50% degli americani ritiene di aver bisogno di più istruzione sugli investimenti. Inoltre, oltre il 40% degli americani evita del tutto di investire, perché si sente a disagio con il proprio livello di conoscenza.

Ciò pone la domanda, come sarebbe insegnare l’educazione finanziaria nelle nostre scuole?

Un programma di alfabetizzazione finanziaria di successo includerebbe le seguenti 17 lezioni finanziarie. Anche se non sei più a scuola, queste sono lezioni preziose da studiare e imparare da solo come parte della tua educazione finanziaria.

Lezione 1: La storia del denaro

È importante capire come funziona il denaro, e parte di questo è studiare come ha funzionato in passato. Il denaro è progredito nel corso dei secoli da qualcosa di piuttosto semplice, come il baratto, a qualcosa di piuttosto complicato, come i derivati. È passato dall’essere un oggetto a un’idea, quindi non è più tangibile e intuitivo. È importante studiare i soldi per arricchirsi. Di seguito sono riportate alcune date importanti:

1903 – Il General Education Board di Rockefeller assume il controllo del sistema educativo statunitense

1913 – Viene costituita la Federal Reserve

1929 – La Grande Depressione

1944 – L’accordo di Bretton Woods

1971 – Nixon toglie il dollaro dal gold standard

1974 – Il Congresso approva l’Employee Retirement Income Security Act

Se vuoi saperne di più su come la storia del denaro sta influenzando la tua vita, dai un’occhiata a questo > post sul denaro falso.

Lezione 2: Capire il tuo rendiconto finanziario personale

Papà ricco diceva spesso: “Il tuo banchiere non chiede mai di vedere la tua pagella. Un banchiere vuole vedere il tuo rendiconto finanziario, la tua pagella quando esci da scuola”.

Uno degli elementi fondamentali dell’alfabetizzazione finanziaria è capire come leggere e comprendere un rendiconto finanziario personale.

Clicca qui per saperne di più sul rendiconto finanziario personale e su come iniziare a usarne uno oggi.

Un aspetto importante: non si tratta di ciò che guadagni (reddito), ma di quanto tieni (spese).

Lezione 3: Conoscere la differenza tra un’attività e una passività

Uno dei motivi per cui molte persone sono in difficoltà finanziarie è perché confondono le passività con le attività. Ad esempio, molte persone pensano che la loro casa sia una risorsa quando in realtà è una responsabilità. Una semplice distinzione di questi due è che un’attività è tutto ciò che ti mette soldi in tasca, mentre una passività è tutto ciò che ti toglie denaro dalle tasche.

Per tutta la vita, probabilmente hai pensato che la ricchezza si ottenesse concentrandosi sul tuo reddito. Scoprirai che concentrarsi sugli asset è la chiave per la libertà finanziaria.

Scopri come trasformare le tue passività in attività .

Lezione 4: cerca prima il flusso di cassa, poi le plusvalenze

Molte persone investono per guadagni in conto capitale, il che significa che stanno scommettendo sul prezzo di qualcosa per salire. Sfortunatamente, questa è una scommessa che non sempre vince. Invece di investire per guadagni in conto capitale, i ricchi investono per flusso di cassa e guadagni in conto capitale sono la ciliegina sulla torta, se si verificano.

La differenza principale? Usiamo il settore immobiliare come esempio. Investire per il flusso di cassa è quando acquisti una proprietà e la affitti in modo che generi un flusso di cassa mensile, questo lo rende una risorsa. Investire per plusvalenze è quando si acquista un immobile con la speranza di venderlo una volta che il prezzo è salito; questo a volte funziona, ma questa proprietà è una responsabilità, non un’attività, perché non genera denaro mentre attende di essere venduta. Invece, ti sta costando denaro.

Ottieni una comprensione più approfondita delle differenze tra flusso di cassa e plusvalenze qui .

Lezione 5: Tre tipi di reddito

Non tutti guadagnano soldi con uno stipendio. In effetti, papà ricco ha insegnato che ci sono tre tipi di reddito: guadagnato, portafoglio e passivo.

Se hai un lavoro e ricevi uno stipendio, guadagni con il reddito da lavoro. Se guadagni attraverso la vendita di plusvalenze, guadagni attraverso il reddito di portafoglio. Il terzo tipo di reddito, passivo, è quando guadagni soldi indipendentemente dal fatto che tu lavori o meno.

Fare soldi con il reddito passivo è la vera definizione di essere ricchi.

Ottieni una comprensione più approfondita dei diversi tipi di reddito qui .

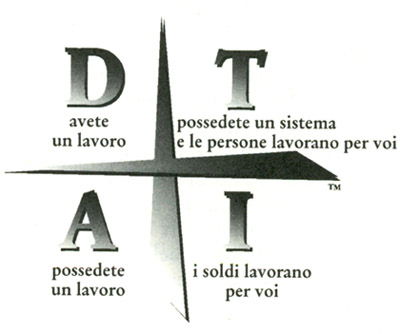

Lezione 6: Il Quadrante CASHFLOW

Secondo papà ricco, ci sono due tipi di persone, e vedono il mondo attraverso i due diversi lati del Quadrante CASHFLOW di Rich Dad.

Riassumendo, sul lato sinistro del quadrante ci sono i Dipendenti e gli Autonomi. Pagano di più in tasse e scambiano il loro tempo con denaro. E ognuno ha una mentalità diversa.

Sul lato destro, invece, ci sono gli Imprenditori e gli Investitori. Pagano molto meno tasse ma creano (o investono in) beni che fanno soldi per loro anche quando dormono.

Scava più a fondo nel Quadrante CASHFLOW qui .

Lezione 7: I risparmiatori sono dei perdenti

Nel 1971, il presidente Nixon ha cambiato le regole del denaro. Quell’anno chiuse la finestra dell’oro, trasformando istantaneamente il nostro dollaro (che era garantito dall’oro) in una valuta. Questo è stato uno dei cambiamenti monetari più importanti avvenuti nella storia moderna, ma poche persone ne capiscono il motivo.

Il motivo per cui i risparmiatori sono perdenti è a causa di questo cambiamento. Il valore del dollaro continua a perdere valore a causa dell’inflazione. Fondamentalmente, ciò che i tuoi soldi possono acquistare in futuro è inferiore a ciò che può acquistare ora.

Pertanto, ricorda questo: il denaro è come una corrente. Se non si muove, muore. Quindi, i risparmiatori sono dei perdenti.

Controlla qui se vuoi capire meglio perché il risparmio è per i perdenti .

Lezione 8: Il tuo numero di ricchezza

La vera ricchezza non è determinata dal tuo patrimonio netto o da quanto è grande il tuo conto in banca. La vera ricchezza è determinata dal tuo numero di ricchezza.

In breve, se stai facendo soldi attraverso il reddito passivo ed è più di quanto spendi ogni mese, hai un numero di ricchezza infinito.

Per scoprire il tuo numero di ricchezza, ci sono due parti importanti nella domanda: “Se tu (o tu e il tuo partner/coniuge) smetteste di lavorare oggi, per quanto tempo potreste sopravvivere finanziariamente?”

- Se hai smesso di lavorare oggi…

significa che non ti arriveranno più stipendi. Per qualsiasi motivo, non puoi più lavorare per un’azienda o un lavoro, quindi nessun reddito proviene da quelle fonti. - Per quanto tempo potresti sopravvivere finanziariamente?

Scopri il tuo numero di ricchezza qui .

Lezione 9: La differenza tra investimento fondamentale e tecnico

L’investimento fondamentale è il processo di analisi delle prestazioni finanziarie di un’azienda e inizia con la comprensione di un rendiconto finanziario. L’investimento tecnico misura le emozioni o gli stati d’animo dei mercati utilizzando indicatori tecnici. Puoi investire con successo facendo entrambi i tipi di investimento, ma entrambi richiedono impegno e continua educazione finanziaria.

Scopri le differenze tra investimento fondamentale e tecnico qui.

Lezione 10: Saper misurare la forza di un asset

Esistono cinque classi di asset: affari, immobili, asset cartacei, materie prime e criptovaluta. Per diventare ricco, devi studiare queste classi, scegliere ciò che è meglio per te e lavorare per diventare un esperto.

Non mancano le opportunità nel mondo degli investimenti. La domanda quindi diventa: quali investimenti vale la pena perseguire? Una componente chiave di un’educazione finanziaria completa è capire come misurare se un asset è forte o meno. Uno dei modi migliori per farlo è fare riferimento al BI Triangle , che esamina tutte le proprietà di un asset: team, leadership, missione, flusso di cassa, comunicazione, sistemi, aspetti legali e prodotto.

Lezione 11: Impara a scegliere le brave persone

I partner sono fondamentali per il successo aziendale . Papà ricco diceva: “Il modo migliore per conoscere un buon partner è aver avuto un cattivo partner”. Un ottimo affare può saltare in aria se hai un cattivo partner. Quindi scegliere bene partner e membri del team è fondamentale.

Devi imparare da ogni interazione. È così che diventi un leader di successo nel tuo percorso verso la libertà finanziaria.

Lezione 12: Sapere quando concentrarsi e quando diversificare

Idealmente, vorrai essere diversificato in tutte e cinque le classi di attività , ma vorrai concentrarti sul diventare un esperto in una alla volta. Un vecchio adagio dice che se cerchi di piacere a tutti, non piacerai a nessuno. Lo stesso si potrebbe dire per gli investimenti.

Lezione 13: Minimizzare il rischio di investimento

Con gli investimenti e gli affari, c’è sempre un elemento di rischio. Un investitore intelligente sa come ridurre al minimo il rischio coprendosi e ci sono diversi modi per farlo all’interno di ciascuna classe di attività. Studia i modi per ridurre al minimo il rischio nella classe di attività prescelta.

Ci sono tre motivi per cui investire può essere rischioso:

- Mancanza di formazione

- Mancanza di controllo

- Mancanza di conoscenza

Ecco alcuni suggerimenti per ridurre al minimo i rischi associati agli investimenti e al business.

Lezione 14: Guadagna di più con le tasse

Come abbiamo detto sopra, “Non si tratta di quanto guadagni, ma di quanto tieni”. Le tasse sono la tua spesa maggiore. Ecco perché è importante per la tua educazione finanziaria capire come limitare al meglio tale spesa.

Una persona finanziariamente intelligente sa usare il codice fiscale a proprio vantaggio. Vai qui per saperne di più su come risparmiare sulle tasse .

Lezione 15: Il bene, il male e la verità sul debito

Come molti di voi sanno, c’è un debito buono e c’è un debito cattivo . Senza un solido piano per ripagare il debito, presto non avrai più credibilità.

La chiave per utilizzare il debito è sapere come prendere in prestito saggiamente e come rimborsare i soldi. I ricchi usano buoni debiti per aumentare il loro valore e investono in attività che fluiscono in contanti utilizzando Other People’s Money (OPM), sia della banca che degli investitori.

Una solida educazione finanziaria includerà la comprensione di questi diversi tipi di debito e come ripagare quel debito.

Lezione 16: Scopri come viene rubata la tua ricchezza

Ci sono quattro cose che rubano la tua ricchezza: tasse, debito, inflazione e pensionamento. Un’adeguata educazione finanziaria sottolineerà la comprensione di come utilizzare queste forze che rubano ricchezza per fare soldi piuttosto che perdere soldi.

Ecco come impedire a questi ladri di rubare i tuoi soldi.

Lezione 17: Impara a commettere errori

È impossibile imparare senza commettere errori lungo la strada. La chiave è imparare la lezione di quegli errori e non lasciare che ti portino fuori dal gioco. Considera il fallimento come un’opportunità di apprendimento.

Non importa che strada prendi. L’importante è che inizi.

Iniziare

Abbiamo coperto molte delle verità che teniamo a Rich Dad e in esse ci sono molte strade diverse per aumentare la tua educazione finanziaria.

Ecco alcune opzioni gratuite tra cui scegliere: